茅台卖酒,天经地义。专门做个APP来卖酒,是不是就大可不必?

i茅台APP上线一周有余,顶着“国酒”的光环,此APP生来就是主角,强势霸榜各大应用商店。数据显示,试运行首周累计有1664万人参与预约,总申购人次达到4610万,其中超17万人预约成功。

按照实际销售额计算,一周卖出4.2亿元,这已经接近友商金种子酒一整年的卖酒收入。

单就数据来看,数字营销可谓创收神器。

酒业顶流在网络世界兴风作浪,而目光投向新晋国民APP的身后延伸,一系列问题引人深思:

重启电商平台,品牌与渠道伙伴之间的利益如何平衡?官方下场让热度再冲高峰,此举到底是抑制炒作,还是在推波助澜?

当然,还有那最为根本的灵魂拷问,传统品牌为什么要自己做APP?

文:彬彬(熊出墨请注意)

真的有必要下APP吗

“明明天猫京东就能买,再不行小程序也能用,为什么非要下载一个APP?”

一位茅粉吐槽道:“关键是还买不到,连续一周掐着点申购,天天申购失败,(APP)下了个寂寞。”

一方面,相较于安装APP,轻量化的参与方式更为讨喜。

极光大数据在《2021年Q4移动互联网行业数据研究报告》指出, 2021年第四季度移动网民人均安装APP的数量为65个,较前两季度呈下降趋势。

另一方面,申购成功的概率以及利润空间更在劝退用户。

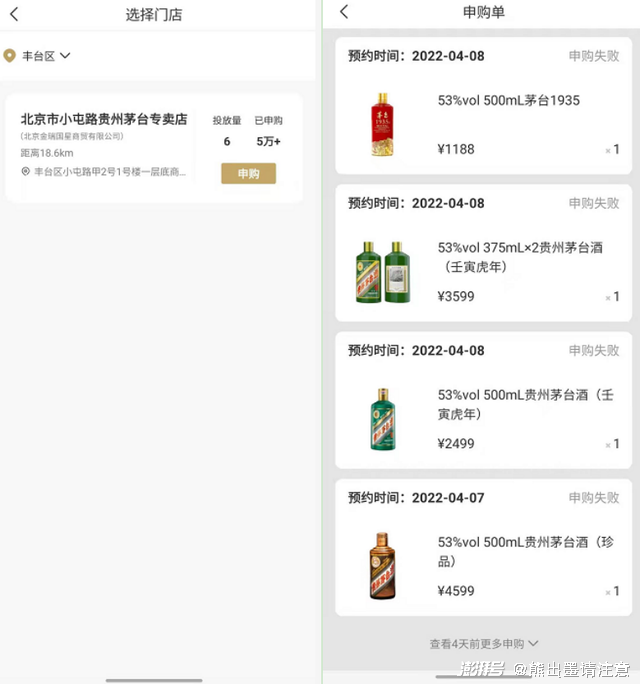

按照官方数据,参与申购的1664万人中成功者约17万人,概率接近97比1。而具体到单瓶,成功申购的希望甚至低至万分之一。以茅台珍品为例,北京某专卖店投放量为6瓶,截止预约时人数已经突破5万人。

“刚传出来消息的时候,市场就恐慌了。大家都认为,新平台上线,经销商的利益肯定受损”,长期关注行情的力哥表示,APP上线前夕,全线产品的回收价都在下跌。

确定APP内不销售飞天,行情随之止跌。

价格起伏之间,茅台的“理财品”属性展现得淋漓尽致。而且,在二级市场,不同产品之间的回收溢价差距很大。

其中,投入产出比最高的飞天最为抢手。2022年飞天茅台原箱,近期回收价稳定在2700上下。也就是说,如果以1499元的官方指导价买到,转手的利润每瓶在1200元以上。

APP内销售的四款酒,利润空间并不理想。申购价4599元的茅台珍品,回收价为4650元。茅台1935,溢价为100元左右。唯有虎年生肖款,转手利润在千元上下。

力哥调侃称,“如果不是虎茅的话,确实没什么油水,百十块钱可能还不够提货、出手的打车钱。”

在全民参与的热度之下,i茅台APP缺少飞天坐镇、申购难度大、使用便捷度待提升等问题正在消磨着用户的热情。

跨界数字营销的尴尬

“大多数品牌商还是把时间精力放在品牌上做好研发设计,销售管道应该交给线上零售商和经销商做好,自己没必要成立一个什么电商部门,弄一个庞大的团队。”

早在2016年,刘强东就曾给出“善意”提醒,“我再次呼吁各位传统品牌企业家,忘记电商吧,回去第一件事情把你的电商部门所有员工都裁撤掉。”

这些话对于很多企业来说,听上去肯定非常刺耳。放眼各个领域,品牌对于自建电商平台、数字营销都有一种迷之执着。

美邦旗下有范APP

比如服装领域美特斯邦威接连推出邦购网、有范APP,导致运营成本居高不下,加速了美特斯邦威的没落;家电赛道的海尔、美的、格力都有尝试自建,但显然无法绕开家电卖场和电商平台;还有娃哈哈这样更为激进的案例,宗庆后亲自出马,宣称要打造四个电商平台,官宣至今没有掀起浪花。

跨界者比比皆是,成功者寥寥。

茅台的电商之路同样坎坷。2014年,斥资1亿元成立电商公司。2018年,因为管理层腐败问题,电商平台停摆。次年,电商公司解散。

而根据前文所讲,把时间轴拉长,此次推出新APP依然面临多重挑战。而且,更具有代表性的是,其还暴露了传统品牌做自营电商绕不开的一道难题:如何避免与渠道商的正面交锋。

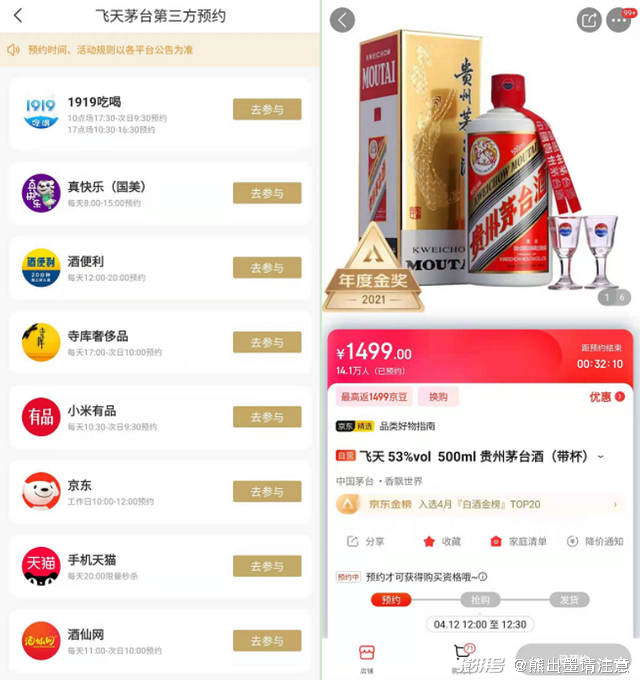

官方不直接销售王牌产品,并在自家直营平台为第三方渠道导流。包括天猫、京东、苏宁、国美、1919、真便利等12家零售商。

由此足见i茅台APP处境之尴尬,细想一下,这种操作又实属必然。

鉴于飞天茅台的特殊属性,无论线上还是线上,一众经销商都将之作为引流工具。以电商平台为例,天猫、京东、国美等平台甚至将之与平台付费会员权益绑定,开通会员后才有资格以1499元的指导价抢购。

在“硬通货”的刺激下,线上电商、线下商超都从抢茅台这件事中尝到了甜头。而如果官方亲自下场销售飞天,经销商的生意必然会受到影响。

据悉,茅台销售渠道由自营和批发代理两部分组成。其中,线下商超、线上电商组成的批发代理为绝对销售主力。财报显示,2021年,批发代理渠道收入在总销售中占比为77.24%。此前,其占比常年保持在90%以上。

对渠道商的依赖性,注定了传统品牌做自营平台时的某些妥协。

一边觊觎线上流量,对数字营销、自建渠道持有执念。另一边又碍于客观的经营情况而束手束脚,无法完全发力。

这种情况下,半路出家的跨界者去挑战电商平台等专业玩家,从根源来看,传统品牌的败局已经注定。

知难而上?各有各的算盘

明知山有虎偏向虎山行,执念的背后,往往是隐秘而强大的驱动力。

以娃哈哈为例,宗庆后高调宣布的四个电商平台分别是,保健品电商平台、食品饮料电商平台、跨境电商平台,以及哈宝游乐园。横跨多个品类、多种模式,显然,娃哈哈自建平台具有典型的多元化特征。

自建平台,本身也是多元化的一步。

娃哈哈电商公司相关信息

2010年,娃哈哈宣布跨界奶粉行业,推出“爱迪生”品牌。同年进军商业地产,旗下欧娃商场开业;2013年,又高调推出领酱国酒,抢酱香白酒的生意;而今再到电商,则是要和阿里、京东争流量。

有业内人士指出,不管成功与否,娃哈哈的电商探索和此前多元化动作原因都相通的,即面对新兴消费者群体的流量焦虑。

表面拓展业务,背后打着其他小算盘。按照这个思路,传统品牌的数字营销屡败却屡战的执着也就有了合理的解释。

2019年,电商公司解散的那一年,茅台提出一个小目标:在飞天茅台之外,培育一到两个超级大单品。

培育这件事,交给前文提到的任何一家第三方渠道平台去完成都不现实。毕竟大家看中的就是爆品的热度,而非和品牌一起玩养成系游戏。

自建平台的必要性,愈发凸显。

在自家APP上架的产品,显然就是被选中的幸运儿。品牌拥有了一个自主可控的造星平台,超级大单品有望从中脱颖而出。业界解读中,i茅台APP销售的茅台1935,即是仅次于飞天茅台酒的单品。

理想如此,而当我们回到现实,相较于茅台酒,系列酒的认知依然处于较低水平。

根据微信指数监测,二者的搜索热度相差百倍以上。表现在实际的销售上,财报显示,2021年茅台集团营收首次突破千亿至1060.59亿元,茅台酒营收为934.65亿元,其他系列酒为125.95亿元。

娃哈哈也好、茅台也罢,传统品牌知难而上自建平台、押注数字营销,目的都不是表面来得那么单纯。

推波助澜还是抑制炒作

“回归商品属性”,2021年,茅台提出这一目标。具体到实操,则是推进营销体制和价格体系改革。于是,便有了新APP的上线,

可问题是,目标达到了吗?

APP霸榜应用商店,千万人准点申购,喜提各大平台热搜。毫无疑问,这一波操作刷足了热度。比如微博话题#i茅台成为AppStore免费榜第一#,目前阅读量已达1.1亿。

一如既往,随热度而来的是一波集中倒卖。

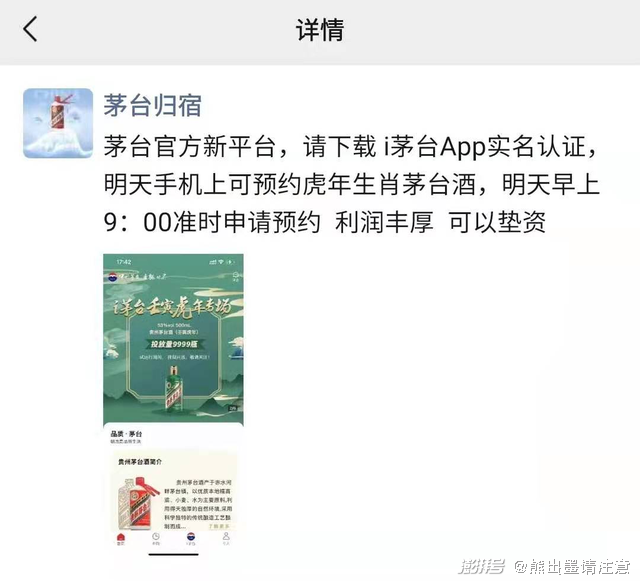

“两瓶茅台出手,刚抽中的,同城交易”,近日小红书、微博以及闲鱼等地类似的交易信息明显增多。自称“茅台归宿”的茅粉告诉熊出墨,“这几天收的散货都是抽中的,他们前脚去店里自提,出门就转给我了。”

而且,即便APP设置了实名等一系列抑制炒作的限制,但他仍然相信,“茅台不会自废武功的。”

圈子里的职业黄牛,不管是通过自己手机身份信息还是代抢的方式,手里通常都掌握多个账号,少则几十,多则上百。抑制炒作,形同虚设。“茅台归宿”就在朋友圈经常发布代抢消息,“只要你的账号,不用你出钱。我来垫资,抢到一瓶分你500元,抢不到你也没什么损失。”

所以,在茅粉和黄牛眼中,i茅台APP的预约申购属于“刺激了需求,但是得不到释放”。仅有零星的茅粉足够幸运能够满足自购需求,供需矛盾有增无减,二级市场还会继续看涨。

此番操作不免让人想起鞋圈的Nike。一方面,明确表态与市场炒作站在对立面。另一方面,亲自下场调节,却披着饥饿营销的外衣把热度越炒越高。

与茅台有着异曲同工之妙,SNKRS发售的鞋品配套有成熟的二级市场,抽中转手就能赚钱的诱惑下,无数人在抽签、陪跑的循环中挣扎,并时不时就把SNKRS送上热搜。

而率先起跑的Nike,已经借这一套路赚得盆满钵满。财报显示,早在2020年年中,耐克数字销售在整体营收的占比就达到了35%,提前两年完成了此前定下的目标。美媒预测,2025年,以数字渠道为主导的DTC业务将占耐克业务的60%。

i茅台上线一周,共计投放178798瓶酒,实际销售额达到4.2亿元。一周的总申购人次达4610万,假设需求都得到满足的话,销售数据将达到千亿以上。也就是说,i茅台的周销售额相当于茅台目前的全年营收。

成年人只看利弊,小孩子才讲对错。

事实摆在眼前,自建平台是为了什么?此举在抑制炒作还是推波助澜?再去争辩其实已没有意义。也正因此,即便明知数字营销、自建平台注定是一场终将破碎的梦,“茅台们”也要再试一次。